티스토리 뷰

| 월 70만원씩 5년 동안 저금하면 5000만원을 만들 수 있는 청년도약계좌 6월 출시전 미리 알아보고 준비하자! |

청년도약계좌 누가 신청할 수 있나?

청년도약계좌는 청년층에게 5년간 최대 5,000만원의 목돈을 마련해 주기 위한 윤석열 정부의 청년 핵심 공약 중 하나다. 5년 동안 매월 70만원을 저축하게 되면 정부가 월 납입금의 최대 6%를 보조해 총 5,000만원을 모으게 하는 구조이다.

- 만 19 ~34세의 청년 (병역을 이행한 경우 병역이행기간은 연경 계산 시 미산입)

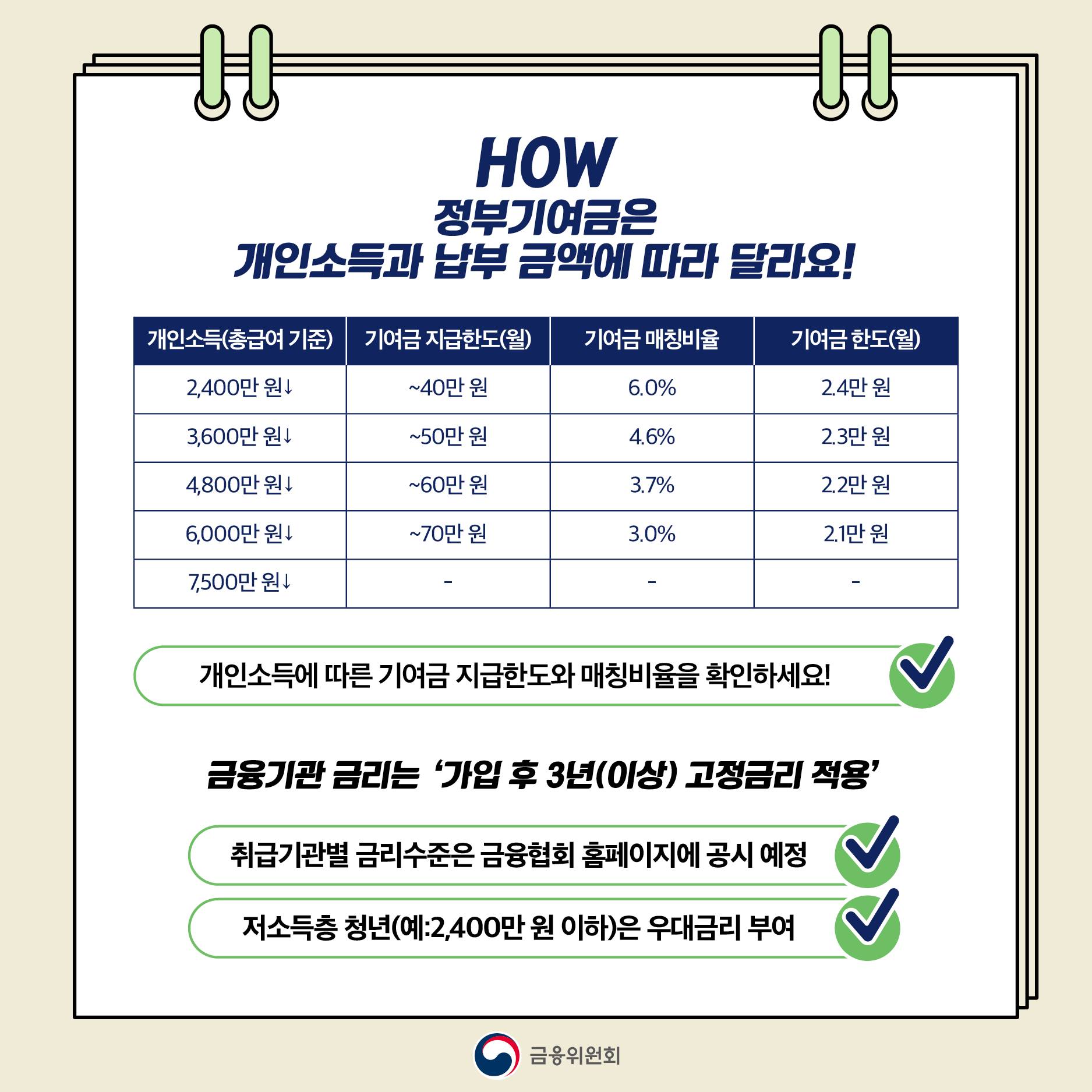

- 개인소득 기준 연 6,000만원과 가구소득 기준 중위소득 180% 이하를 충족

만 19세 ~ 34세 청년을 대상으로 하기 때문에 23년도 기준 2004년생 ~ 1989년생까지 해당된다. 대상자의 만나이가 애매하다면 아래 바로가기를 통해 정확하게 만나이를 계산해 보자.

나이가 청년층에 해당된다고 하면, 다음은 소득기준이 대상자에 속하는지 알아봐야 한다. 개인소득 기준으로 6,000만원 이하여야 하며, 가구소득은 중위소득 대비 180% 이하여야만 한다.

위 표는 2023년 기준 중위소득표이다. 예를 들어 대상자가 4인 가구의 구성원이라면 5,400,964원에 180%를 곱해서 나온 9,721,735원 이하의 소득이라면 가구소득도 대상자에 속한다.

대상자의 가구소득이 기준 중위소득의 180% 이하인지 헷갈린다면 아래 링크를 통해 계산해 보자

주의해야 할 점은 개인소득 연 6,000만원 이하이면서, 가구소득이 기준 중위소득의 180% 이하라고 해도 금융소득종합과세 대상자로 직전 3개년도 중 1회 이상 납부한자는 가입이 제한된다는 점은 기억해 두자. 연 6,000만원 이상 8,500만원 이하의 소득이 있는 청년에게도 비과세 혜택은 받을 수 있도록 했다.

청년도약계좌로 진짜 5,000만원을 모을 수 있을까?

청년도약계좌의 경우 본인납입금, 정부기여금, 경과이자를 포함해 지급하는데 이때 발생한 이자소득은 비과세가 된다. 청년도약계좌에 월 70만원을 납입했을 때 5년 후 약 5,000만원을 모으게 된다.

정부에서 중간 발표한 청년도약계좌의 구조를 보여주는 표이다. 이 표를 토대로 은행금리 5%를 가정해 계산해 보자.

- 2,400만원 이하 & 납입기간 5년 & 비과세 일 때, 40만원 납부 시 28,490,000원 만기 수령.

- 3,600만원 이하 & 납입기간 5년 & 비과세 일 때, 50만원 납부 시 35,192,500원 만기 수령.

- 4,800만원 이하 & 납입기간 5년 & 비과세 일 때, 60만원 납부 시 41,895,000원 만기 수령.

- 6,000만원 이하 & 납입기간 5년 & 비과세 일 때, 70만원 납부 시 48,597,500원 만기 수령.

따라서 월 최대 본인 납입한도인 70만원을 납부해야만 약 5,000만원을 수령할 수 있게 된다. 물가 수준과 급여 수준에 비춰보면 월 70만원이나 납입기간 5년이라는 시간이 결코 쉬운 숫자는 아닌 것으로 보인다. 그러나 일반적인 은행 적금과 비교해 보면 최대 200만원까지 혜택을 볼 수 있어 가입 여부를 적극 고려해 보자.

자세한 정부의 발표내용이 궁금하다면 아래의 문서를 다운로드하여 확인해보자.

청년도약계좌의 신청방법과 중복가입, 해지는 어떻게?

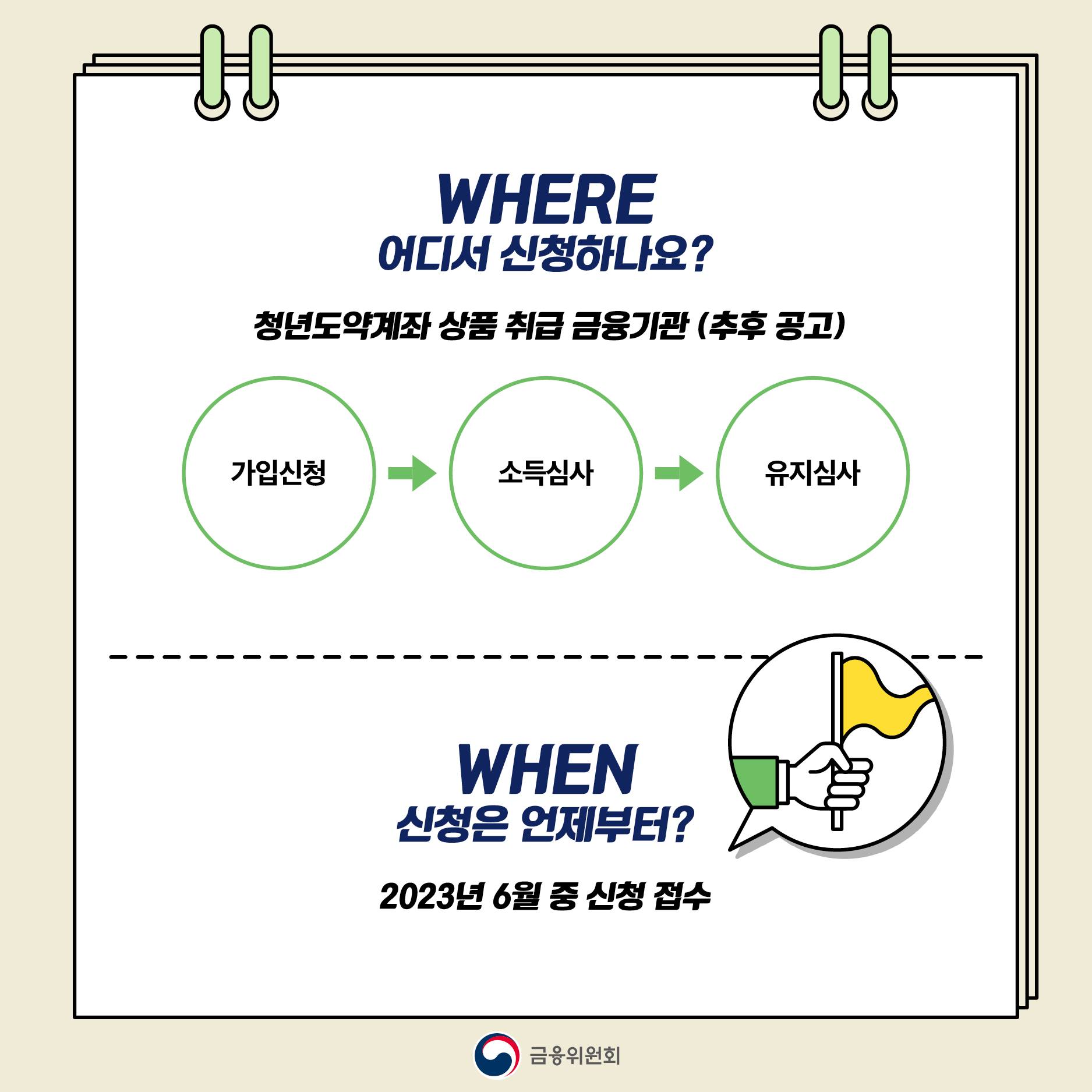

청년도약계좌의 신청기간은 2023년 6월부터 2023년 12월 31일까지 매월 2주간 가입신청을 받고, 신청 이후 2주간의 심사를 완료해 결과를 안내하는 것을 목표로 하고 있다.

청년도약계좌와 사업목적이 유사한 청년희망적금은 만기 후 가입이 가능하다. 그러나 청년내일저축계좌, 청년내일채움공제, 복지 목적 또는 고용지원 목적의 지자체 지원상품은 동시 가입을 허용하고 있다. 다시 말하지만 일반적인 청년의 소득을 고려해 보면 중복가입의 실효성은 크지 않을 것으로 보인다.

현재 다른 청년 정책으로 혜택을 받고 있는데 중복 가입의 여력이 없다면 해지 후 가입을 해야 할 것이다. 중도 해지 시에는 정부지원금을 받을 수 없으므로 깊이 고민해 보고 선택해야 할 것이다.

청년도약계좌는 중도해지 시 본인이 납입한 부분과 은행에서 지급하는 이자 부분은 지급이 되지만 정부 기여금과 비과세혜택은 지원받을 수 없다. 그러나 특별중도해지 요건에 해당한다면 본인 납입금 및 정부기여금, 비과세 혜택, 은행이자까지 지급받을 수 있으니 미리 확인해 두자.

- 가입자의 사망, 해외이주

- 가입자의 퇴직

- 사업장의 폐업

- 천재지변

- 장기치료가 필요한 질병

- 생애최초 주택구입

청년도약계좌

2023.03.16 - [분류 전체보기] - 2023 서울시 전기차 보조금 지급 및 유의사항

2023.03.16 - [분류 전체보기] - 2023 교육급여 신청자격과 방법